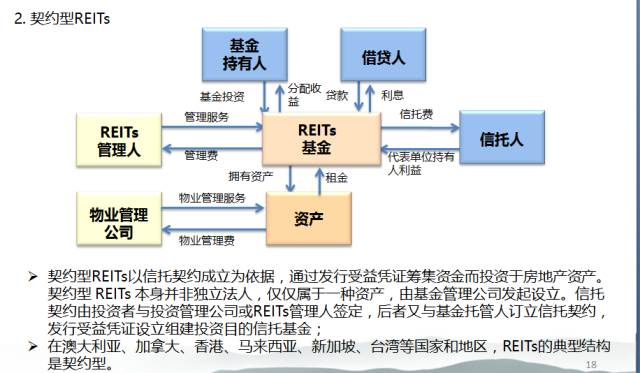

CMBS与REITs 投资物业管理的核心金融工具特征与发展纵览

在当今多元化的金融市场中,商业地产投资与管理已超越了传统的直接持有模式,转而广泛依托于结构化的金融工具。其中,商业房地产抵押贷款支持证券(Commercial Mortgage-Backed Securities, CMBS)和房地产投资信托基金(Real Estate Investment Trusts, REITs)是两类至关重要且特征鲜明的产品。它们为投资者提供了参与大规模商业地产市场的流动性通道,同时也深刻改变了物业管理的资本运作逻辑。本文将从产品特征、发展历程及对投资物业管理的意义三个方面进行概述。

一、 核心产品特征对比

- CMBS:债性融资,基于现金流的证券化

- 本质:CMBS是一种资产支持证券(ABS),其底层资产是打包成资产池的商业房地产抵押贷款(如写字楼、购物中心、酒店等物业的贷款)。

- 收益来源:投资者主要获得的是贷款池产生的利息和本金偿还,收益相对固定,类似于债券。

- 风险与收益特征:收益率先行确定,风险主要集中在底层贷款的信用风险(如租户违约、物业空置导致现金流中断)和提前偿还风险。其结构通常进行分层(优先/次级),优先档享有优先受偿权,风险较低,收益率也较低;次级档风险较高,潜在收益也更高。

- 与管理的关系:CMBS投资者不直接拥有物业产权,也不参与日常运营。其成功与否高度依赖于原始物业的运营质量和现金流稳定性,因此对底层物业的管理水平有间接但严格的要求。

- REITs:股性投资,拥有物业产权的经营实体

- 本质:REITs是拥有、运营或融资于能产生收入的房地产资产的公司或信托。投资者通过购买份额成为股东。

- 收益来源:主要来源于物业的租金收入以及资产增值收益。法律通常要求REITs将绝大部分应税收入(如90%以上)以股息形式分配给投资者。

- 风险与收益特征:收益与物业市场的景气度、管理团队的运营能力紧密相关,兼具股息收益和资本利得潜力,波动性通常高于CMBS。

- 与管理的关系:REITs直接拥有并管理物业资产,其核心价值在于主动的资产管理能力,包括租赁管理、成本控制、物业改造升级、资产收购与处置等,管理绩效直接体现在股价和分派收益上。

二、 发展历程概述

- REITs的发展:起源于1960年代的美国,旨在让中小投资者能够参与大型商业地产投资。其发展经历了从初期侧重于持有物业(权益型REITs),到后来出现专门从事抵押贷款融资(抵押型REITs)和混合型。20世纪90年代以来,全球多个国家和地区(如欧洲、亚洲)相继引入REITs制度,其投资范围也从传统零售、办公扩展到数据中心、物流仓储、医疗保健等新兴领域,成为房地产市场的主流投资工具之一。

- CMBS的发展:在20世纪80年代末至90年代初于美国兴起,伴随资产证券化浪潮而繁荣。它极大地促进了商业地产贷款的流动性,将银行体系的信用风险转移至更广阔的资本市场。2008年全球金融危机前经历了高速发展,但也因底层资产质量恶化、结构复杂化等问题暴露了巨大风险。危机后,全球监管加强(如风险留存要求),市场一度萎缩,但近年来随着标准化的推进和风险管理的完善,市场逐步复苏并走向更稳健的发展轨道。

三、 对投资物业管理的核心意义

- 提供多元化融资与退出渠道:对于物业持有方或开发商,CMBS提供了将存量贷款盘活、获取新资金的工具;REITs则为长期持有优质资产提供了上市平台和资本运作空间。两者共同丰富了房地产项目的全生命周期资本解决方案。

- 专业化与规模化管理的推动器:尤其是对于REITs,其公开市场的表现直接与管理效率挂钩,这倒逼管理团队必须实现高度的专业化、精细化和规模化运营,提升了整个行业的资产管理水平。

- 风险分散与配置工具:对于投资者,CMBS和REITs提供了不同风险收益偏好的选择。CMBS更适合寻求稳定现金流的固定收益投资者,而REITs则适合希望分享房地产增长红利、并能承受一定市场波动的权益投资者。它们使得投资组合能够更便捷地纳入房地产资产类别。

- 市场透明度和效率的提升:作为公开市场产品,尤其是上市REITs,其定期信息披露要求提高了底层物业运营和财务数据的透明度,有助于更准确地进行资产估值和市场定价。

###

CMBS与REITs作为商业地产金融化的两大支柱,以其截然不同的产品逻辑——一个侧重于债性现金流分割,一个侧重于股性资产运营——共同构建了现代投资物业管理的金融基础设施。理解它们的特征与演变,对于投资者构建组合、对于运营商优化资本结构、对于管理者提升资产效能,都具有至关重要的意义。随着经济环境变化和科技应用深化,这两类产品将继续演进,但其核心功能——连接资本与实体资产,推动物业管理价值发现与创造——将始终不变。

如若转载,请注明出处:http://www.zaj99.com/product/77.html

更新时间:2026-07-29 17:39:41